Ďalší úbohý rok pre elitu

Na finančných trhoch majú povesť predátorov. Neviažu ich žiadne obmedzenia, ani limity. Žiadny obchod nie je pre nich tabu, ak môže priniesť zaujímavý výnos. Možnosť investovať s nimi majú len tí najbohatší. Rok 2012 však ukázal – už štvrtýkrát po sebe – že unikátnu možnosť investovania prostredníctvom hedžových fondov je boháčom zbytočné závidieť.

Na finančných trhoch majú povesť predátorov. Neviažu ich žiadne obmedzenia, ani limity. Žiadny obchod nie je pre nich tabu, ak môže priniesť zaujímavý výnos. Možnosť investovať s nimi majú len tí najbohatší. Rok 2012 však ukázal – už štvrtýkrát po sebe – že unikátnu možnosť investovania prostredníctvom hedžových fondov je boháčom zbytočné závidieť.

Po troch rokoch nepresvedčivých výkonov sa najsolventnejší investori nádejali, že rok 2012 konečne zmení nelichotivú štatistiku. Že fondy, zamestnávajúce najšikovnejšie mozgy planéty a flexibilné pri voľbe najvýhodnejších obchodných stratégií, dokážu nájsť príležitosti, ktoré iní prehliadajú alebo sa ich boja.

Nič také však neprišlo. Hedžovým fondom sa ani v minulom roku nepodarilo oslniť svojimi výkonmi. Až na pár svetlých výnimiek, ktorým sa však reputáciu riskantných fondov nepodarilo napraviť.

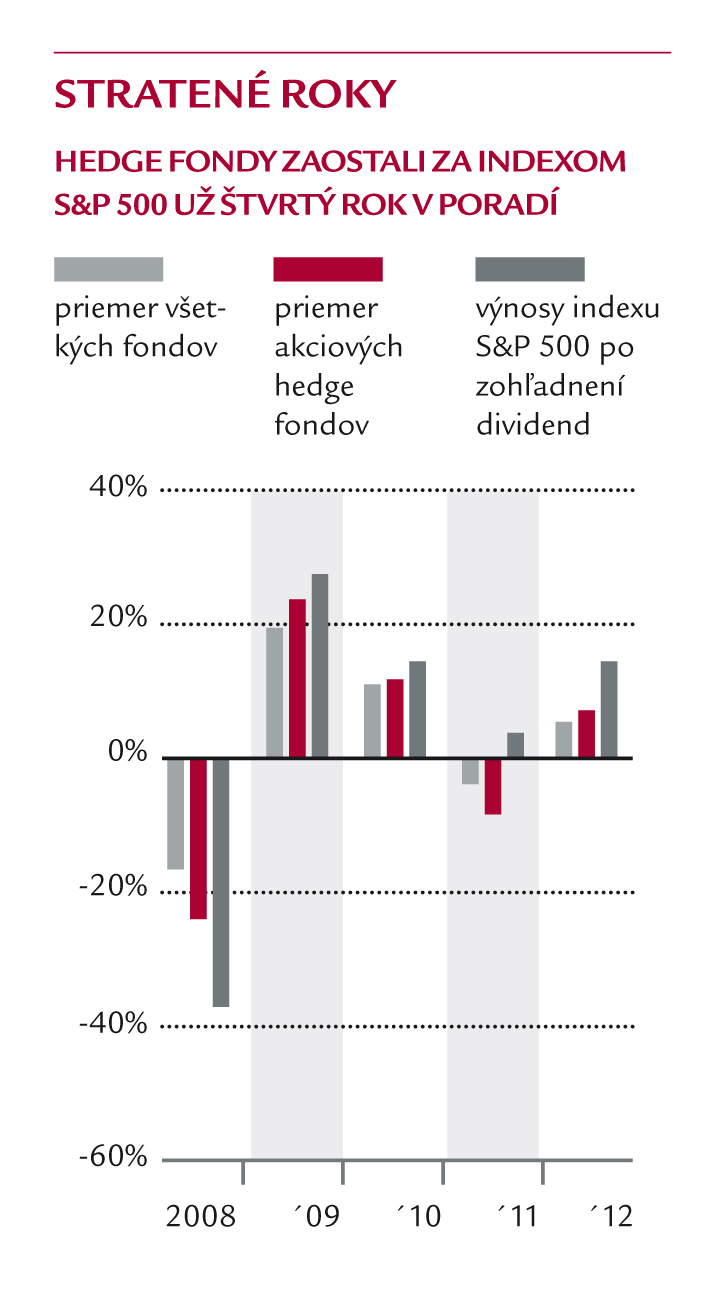

Menej ako indexy

Podľa štatistík analytickej spoločnosti Hedge Fund Research dosiahla priemerná výkonnosť hedžových fondov v minulom roku 5,5 %. Vypočítané číslo bolo vyššie ako v predchádzajúcom roku, keď fondy stratili v priemere 5 %, no výrazne zaostalo za výnosom štandardných akciových indexov, do ktorých môže investovať každý. Len na porovnanie – hodnota indexu S&P 500 vzrástla v roku 2012 po zohľadnení vyplatených dividend o 16 %, čo je takmer trojnásobok priemernej výkonnosti hedžových fondov.

Priemerný výnos uvedených fondov je síce presný údaj, no veľa toho neprezrádza. Pod označenie „hedžové fondy“ sa totiž zmestí množstvo fondov s rozličnými investičnými a obchodnými stratégiami. S najväčšími stratami skončili podľa analýzy Hedge Fund Research fondy využívajúce makrostratégie – ich klienti stratili v priemere 0,5 %. Na druhej strane výnosového spektra stáli tzv. „relative value“ fondy, v ktorých je každý obchod tvorených dvoma „stávkami“ – jedna na rast, druhá na pokles príbuzných cenných papierov. Ich priemerný výnos dosiahol v minulom roku 10,5 %.

Dôvody zaostávania

Napriek nepriaznivej štatistike a slabým výsledkom sa hedžové fondy zatiaľ nemusia báť výraznejšieho odlivu klientov. Veľkú zásluhu má na tom psychológia investorov. Hedžovým fondom hrá do karát najmä štruktúra poplatkov, ktorá je síce podstatne vyššia ako napríklad v klasických podielových fondoch, no na rozdiel od nich fondy ochotné riskovať zarábajú až vtedy, keď zarábajú aj ich klienti. Ich odmenou je spravidla až pätinový podiel na dosiahnutých výnosoch. Na ten majú nárok, až keď svojim klientom dokážu reálne zarobiť peniaze.

Psychológia síce môže vysvetľovať príčiny neutíchajúceho záujmu o takúto formu investovania, nepostačí však pri vysvetlení toho, prečo sa hedžovým fondom v posledných rokoch nedarí oslňovať svojimi výsledkami. Dôvody preto treba hľadať inde.

Prvý udrie do očí pri pohľade na vývoj spravovaných aktív, ktoré za posledných 15 rokov narástli rekordným tempom. Ešte v roku 1997 manažovali hedžové fondy majetok v celkovej hodnote približne 120 miliárd dolárov. V súčasnosti je toto číslo približne 17-násobne vyššie, na úrovni dvoch biliónov dolárov. Finančná kríza, ktorá postihla trhy v rokoch 2007 až 2009, síce uvrhla do nemilosti aj správcov hedžových fondov, z pohľadu výšky spravovaných aktív to však bola len krátka epizóda. Dnes hedžové fondy opäť spravujú toľko peňazí ako pred vypuknutím krízy.

Investovať desiatky či stovky miliárd dolárov môže znieť ako sen každého portfólio manažéra, no v reálnom svete neplatí povestné „na veľkosti záleží“. Veľké fondy sa tak chtiac-nechtiac musia sústreďovať na najlikvidnejšie trhy, na ktorých obchoduje celý svet. Hľadať na takýchto trhoch spôsoby, ako vyniknúť nad ostatnými, je však extrémne ťažké.

Hedžové fondy sa vzhľadom na lukratívnosť svojho biznisu a potenciálne zisky stali domovom najchytrejších investorov a tvorcov obchodných stratégií na svete. Pre ich klientov to môže znieť ako dobrá správa, no súboje géniov na finančných trhoch sa čoraz viac začínajú podobať na súperenie vyrovnaných futbalových tímov. Ak niektoré mužstvo príde s novou taktikou, veľmi rýchlo ju dokážu odhaliť, analyzovať a použiť aj súperiace tímy, čo znižuje celkovú účinnosť víťaznej taktiky. To je dôvod, prečo napríklad v priemernom zápase anglickej Premier League padne menej gólov ako v nižších ligách, kde konkurencia nie je taká ostrá.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava