Dôchodková realita

Dôchodkové systémy založené na solidarite medzi generáciami narazili na svoje limity. Pocíti ich každý z nás. Diskusia o dôchodkovom systéme dostala v tomto roku silný impulz spustením výplaty prvých anuít z druhého piliera. Ich skutočná úroveň je pre mnohých sklamaním.

Dôchodkové systémy založené na solidarite medzi generáciami narazili na svoje limity. Pocíti ich každý z nás. Diskusia o dôchodkovom systéme dostala v tomto roku silný impulz spustením výplaty prvých anuít z druhého piliera. Ich skutočná úroveň je pre mnohých sklamaním.

Z pohľadu čísel by Američanka Ida May Fullerová mohla byť najlepším investorom všetkých čias. Zo svojej počiatočnej investície 24 dolárov a 75 centov zinkasovala celkovo 22 888 dolárov a 92 centov. Sekretárka v právnickej kancelárii pritom v živote neinvestovala. Necelých 25 dolárov zaplatila v priebehu troch rokov na dôchodkovej dani. V roku 1939 sa stala prvým americkým občanom, ktorému novozavedený penzijný systém začal vyplácať dôchodok. Ten posledný jej vyplatil začiatkom roku 1975. Pani Fullerová mala 100 rokov a v historických štatistikách zhodnotenie, o akom môžu investiční šampióni len snívať.

Dnes je takmer nepredstaviteľné, že prvý dôchodkový systém na svete vznikol ako nástroj politickej vypočítavosti. Jeho cieľom malo byť oslabenie robotníckeho hnutia v Prusku, ktoré hrozilo výraznou radikalizáciou. Ríšsky kancelár Otto von Bismarck preto prišiel s revolučnou ideou – ponúkol starostlivosť štátu starým ľuďom. Dôchodkový systém bol nielen politickým, ale i ekonomickým kalkulom: nárok na dôchodok vznikol až dovŕšením 70. roku, čo v období, keď priemerný čas života predstavoval 46 rokov, bol takmer zázrak. A skutočná poistná udalosť. Sám Bismarck sa pritom dožil 83 rokov.

Stávka na demografický vývoj

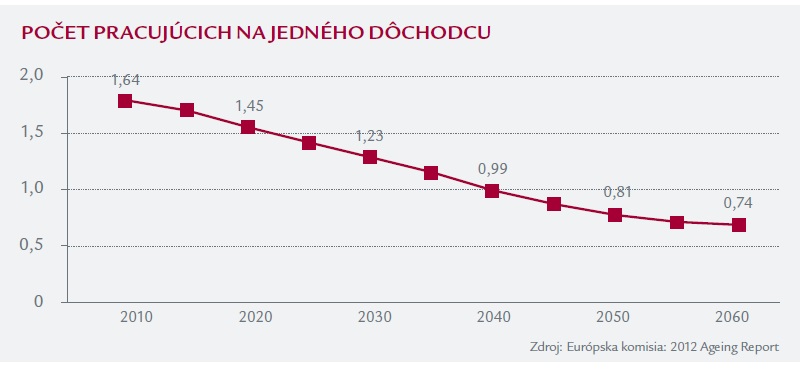

Po druhej svetovej vojne sa systémy, v ktorých sa generácia mladších neprestajne skladá na dôchodky starších, stali gigantickými sociálnymi experimentmi. Ich podstatou bola masívna stávka na priaznivý demografický vývoj. Roky fungovala bez výraznejších problémov, až kým ju nedobehol rastúci blahobyt spoločnosti a dva z dominantných vývojových trendov: pokles pôrodnosti a rastúca stredná dĺžka života.

Vďaka nim sa prakticky všetky priebežné systémy vyspelých krajín stali tieňmi svojej minulosti. Ich príjmy sú roky nižšie ako peniaze, ktoré z nich pravidelne odchádzajú pri výplate dôchodkových dávok. A kým pre vrstovníkov Idy May Fullerovej poskytoval nový systém dôchodkového zabezpečenia približne 25 % výnos, vnútorné výnosové percento dnešných priebežných systémov je dlhodobo v záporných číslach. V reči finančnej matematiky to znamená, že pre väčšinu ľudí je prvý pilier stratová investícia – počas obdobia ekonomickej aktivity doň zaplatia viac, ako potom dostanú vo vyplatených dôchodkoch.

Nie sme starí, ale rýchlo budeme

Slovensko je súčasťou týchto vývojových trendov. Demografická „topánka“ nás ešte netlačí tak ako iné hospodársky vyspelé krajiny. Pomer ekonomicky aktívneho obyvateľstva a dôchodcov zatiaľ nie je podľa európskych štandardov vysoký. Takýto obraz je však len dočasný. V súčasnosti u nás odchádzajú do dôchodku ľudia narodení v rokoch 1953 až 1955. Vtedy na svet prišlo každý rok okolo 100-tisíc detí. Ich miesta na trhu práce zaujímajú mladí ľudia s ročníkom narodenia 1991 až 1995, keď sa narodilo ročne približne 60-tisíc detí.

Pomer síl sa bude prudko meniť, keď sa o dôchodkové nároky začnú hlásiť tzv. Husákove deti – ľudia narodení v prvej polovici 70. rokov minulého storočia. Ide o populačne veľmi silné ročníky, vďaka ktorým sa Slovensko podľa demografických projekcií stane jednou z najrýchlejšie starnúcich ekonomík Európskej únie.

To je budúcnosť, ktorej budeme svedkami o 15 – 20 rokov. Ako bude vtedy vyzerať dôchodková realita, dnes nevie povedať nik. Už dnes je však situácia alarmujúca. Stačí sa pozrieť na bilanciu Sociálnej poisťovne, ktorá priebežný dôchodkový systém administruje. V tomto roku počíta v rozpočte s príjmami Základného fondu starobného poistenia (z neho sú financované starobné dôchodky) na úrovni 3,9 miliardy eur. Výdavky na výplatu penzijných dávok by pritom mali podľa oficiálnych projekcií dosiahnuť 5,4 miliardy eur. To je rozdiel 1,5 miliardy eur. V praxi to znamená, že pri výplate priemerného dôchodku na úrovni 400 eur postačujú príjmy priebežného systému približne na 290 eur. Zvyšných 110 eur musí Sociálna poisťovňa získať presunom financií z fondov s lepšou bilanciou a dotáciou od štátu.

Diskusia o dôchodkovom systéme dostala v tomto roku silný impulz spustením výplaty prvých anuít z druhého piliera. Ich skutočná úroveň je pre mnohých sklamaním. Polemika o tom, či je výška anuít primeraná alebo nie, bude odborníkov a širokú verejnosť zamestnávať pravdepodobne veľmi dlho a nie je dôvod predpokladať, že názorová rozštiepenosť bude v budúcnosti iná ako dnes. Medzi hlasnými argumentmi, ideologickými výstrelkami a chabými kalkuláciami však zaniká iný, dôležitejší odkaz: povinný dôchodkový systém určite nie je cesta k zabezpečeniu takej úrovne života, akú by sme si predstavovali. Kto sa spoľahne len na to, že v dôchodku vyjde s príjmom z tohto systému, mal by sa zmieriť aj s predstavou podstatne skromnejšej životnej úrovne, než na akú bol zvyknutý. Nik totiž nebude môcť tvrdiť, že takýto scenár sa nedal predpokladať.

Mohlo by vás tiež zaujímať:

Programový výber vs. dočasný dôchodok

Budúcnosť máte vo svojich rukách

Časté zásahy deformujú druhý pilier

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava