Dôchodky idú do finále

Po deviatich rokoch od svojho vzniku dostáva druhý pilier kompletnú podobu. Poslanci parlamentu tento mesiac rozhodujú o tom, za akých podmienok sa dnešní sporitelia budú môcť dostať k svojej penzii. Hoci o zámere tvorcov nových pravidiel sa už týždne diskutuje, je zrejmé, že schválením v Národnej rade SR sa debata ešte neskončí.

Po deviatich rokoch od svojho vzniku dostáva druhý pilier kompletnú podobu. Poslanci parlamentu tento mesiac rozhodujú o tom, za akých podmienok sa dnešní sporitelia budú môcť dostať k svojej penzii. Hoci o zámere tvorcov nových pravidiel sa už týždne diskutuje, je zrejmé, že schválením v Národnej rade SR sa debata ešte neskončí.

Najskôr základné fakty: nové pravidlá výplaty dôchodkov z druhého piliera začínajú platiť už o pár dní, zákon by v navrhovanej podobe mal nadobudnúť účinnosť 1. júla. Jeho filozofia stojí na zámere, ktorý bol zrejmý už od vzniku druhého piliera – dôchodky zo súkromných úspor budú vyplácať životné poisťovne a výška vyplácaných dávok bude závislá výlučne od nasporenej sumy na osobnom dôchodkovom účte. No kým rezort práce v čase rozbehu systému starobného dôchodkového sporenia hovoril o dvoch základných možnostiach poberania dôchodku tak, akoby mal možnosť voľby dostať každý, nová právna úprava hovorí niečo iné.

Anuity pre každého

Výplata dôchodkov z druhého piliera prinesie na finančný trh produkt, ktorý Slováci prakticky nepoznajú. Súkromné dôchodky budú mať primárne podobu doživotnej anuity – do životnej poisťovne najskôr prenesú sporitelia svoje úspory z dôchodkových účtov a poisťovňa im až do konca života bude vyplácať dohodnutú sumu.

Podľa navrhovaných pravidiel budú anuity povinné pre každého. Ich výhodou je, že sporitelia budú na poisťovne prenášať riziko dlhovekosti a poisťovne budú musieť vyplácať penzie bez ohľadu na to, akého veku sa jej klienti v skutočnosti dožijú. Na druhej strane, „škodovať“ budú sporitelia, ktorým nebude dopriate tešiť sa zo seniorského veku dlho. Po zakúpení anuity sa presunuté peniaze z dôchodkovej správcovskej spoločnosti (DSS) stanú majetkom životnej poisťovne a sporitelia automaticky stratia k úsporám vlastnícke práva (nebude ich možné dediť). V extrémnom prípade sa tak môže stať, že sporiteľ odíde do dôchodku, z nasporených peňazí mu bude vyplatený jeden-dva dôchodky, a ak zomrie, všetky peniaze ostanú poisťovni.

Na tom by nebolo nič nepochopiteľné – ide o situáciu, aká je v poistných systémoch štandardná. Jej obdobu poznajú napríklad motoristi ako povinné zmluvné poistenie, ktoré ich zákon núti kupovať pre prípad spôsobenia škody pri dopravnej nehode. Ak počas roka žiadnu kolíziu nespôsobia, nikomu nenapadne pýtať si zaplatené poistné späť. Ešte na konci apríla však štátny tajomník ministerstva práce Jozef Burian naznačil, že konečná verzia pravidiel výplaty dôchodkov z druhého piliera môže vyzerať aj miernejšie. Je možné, že do finálnej verzie novely zákona o starobnom dôchodkovom sporení sa dostane aj obdobie garantovanej výplaty anuity, ktoré by malo určiť minimálnu lehotu, počas ktorej budú poisťovne povinné vyplácať dôchodky, i keď ich klient už nebude nažive. Podľa J. Buriana by táto lehota mala trvať sedem rokov.

Programový výber pre bohatých

Keď sa v posledných týždňoch diskutovalo o navrhovaných pravidlách, bola len otázka času, kedy dôjde na pretras redefinovaná podoba tzv. programového výberu. Deväť rokov si sporitelia mohli myslieť, že pri odchode do dôchodku si vyberú čo najnižšiu anuitu a zvyšok nasporených peňazí si „vytiahnu“ v podobe programového výberu priamo z účtu v DSS. Zákon o starobnom dôchodkovom sporení ho definoval pomerne voľne – ak sporiteľ chcel, mohol si úspory dať vyplatiť aj naraz. Dnes je však isté, že druhý pilier sa na bankomat nezmení.

Možnosť „vytiahnuť“ zo svojho dôchodkového účtu peniaze ostáva aj naďalej, no len pre najbohatších sporiteľov. Disponovať nimi budú môcť iba tí, ktorých dôchodok z prvého piliera (t. j. zo Sociálnej poisťovne) aj od životnej poisťovne presiahne štvornásobok životného minima. To dnes zodpovedá sume približne 800 EUR. Je to takmer na cent presne dvojnásobok priemeru starobných dôchodkov, ktoré na konci minulého mesiaca vyplatila Sociálna poisťovňa. Keďže výška dôchodku závisí od predchádzajúcej mzdy, je zrejmé, že programový výber bude voľbou len sporiteľov s vysoko nadštandardným príjmom.

Výnimkou budú sporitelia, ktorým nebude žiadna poisťovňa ochotná vyplácať anuitu. To sa môže stať v prípade, že na účte v DSS bude príliš málo peňazí na to, aby z nich bolo možné vyplácať doživotnú penziu. Kde bude táto hranica, ukáže čas. Každá poisťovňa dostane voľnú ruku pri určovaní si minimálneho zostatku na účte, pri ktorom bude ochotná ponúknuť anuitu.

Široký výber

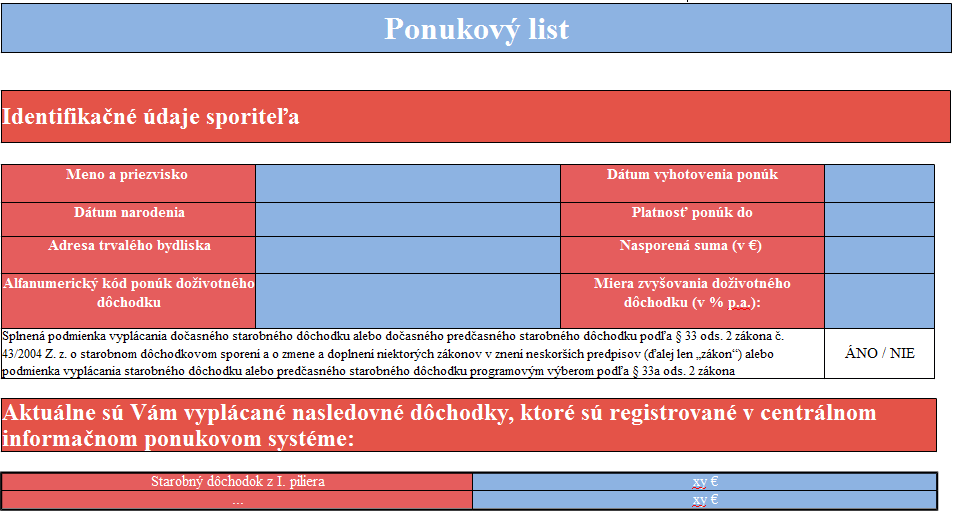

Hoci budú dôchodky z druhého piliera vyplácané súkromnými životnými poisťovňami, sporitelia sa k nim dostanú cez Sociálnu poisťovňu. Každý z nich dostane tzv. ponukový list so zoznamom všetkých dávok, z ktorých si bude môcť vybrať jednu. Tvorcovia legislatívy neskrývajú, že elektronický systém spájajúci poisťovne s ich potenciálnymi klientmi vznikol aj preto, aby do tohto vzťahu nevstupovali finanční sprostredkovatelia. „Ponukový systém vytvára predpoklad na minimalizáciu nežiaducej manipulácie so sporiteľom formou sprostredkovateľov a nekalých reklamných praktík,“ píše sa v dôvodovej správe.

Každý sporiteľ tak bude prioritne odkázaný sám na seba. Aby sa korektne rozhodol, bude sa musieť prelúskať dokumentom, ktorý má v navrhovanej podobe celých dvanásť strán(!) a ktorého jazyk určite nebude zrozumiteľný každému. Dôležitosť rozhodnutia podčiarkuje ustanovenie novely, podľa ktorého bude výber anuity nevratný. Keď si sporiteľ niektorú vyberie, rozhodnutie už nebude možné zmeniť. Aby to nebolo triviálne rozhodovanie, na výber bude mať doživotný dôchodok, doživotný dôchodok s jedno- alebo dvojročným pozostalostným krytím, doživotný dôchodok s valorizáciou alebo doživotný dôchodok s valorizáciou a jedno- či dvojročným pozostalostným krytím. Vybrať si optimálne z ponuky pol tucta rôznych typov dôchodkových dávok môže byť problém aj pre finančníkov, nieto pre ľudí bez potrebných znalostí.

S výplatou prvých penzií prichádza pre druhý pilier skúška ohňom. Slováci budú povinne siahať po produktoch, s ktorými nikdy predtým nemali do činenia. Budú musieť vyberať medzi dávkami, ktorých názvy budú pre väčšinu španielskou dedinou. A je pravdepodobné, že príde aj rozčarovanie z dôchodkov, ktoré budú všetko iné, len nie švajčiarske. Len málokto si spočíta, že prví sporitelia v dôchodku si v druhom pilieri sporili najkratšie a suma na ich dôchodkových účtoch bude skôr symbolická.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava