„Garantovaný“ výnos

Od polovice marca by mali všetci sporitelia žiadajúci o výplatu dôchodku z druhého piliera dostať ku každej ponuke novú informáciu. Bude obsahovať údaj o „garantovanom výnose“, ktoré budú v anuitách jednotlivé poisťovne ponúkať. Vyberať si najvýhodnejší dôchodok len podľa tohto čísla by však bolo riskantné.

Od polovice marca by mali všetci sporitelia žiadajúci o výplatu dôchodku z druhého piliera dostať ku každej ponuke novú informáciu. Bude obsahovať údaj o „garantovanom výnose“, ktoré budú v anuitách jednotlivé poisťovne ponúkať. Vyberať si najvýhodnejší dôchodok len podľa tohto čísla by však bolo riskantné.

Garantovaný výnos, ktorý by mal byť už čoskoro súčasťou každého ponukového listu zo Sociálnej poisťovne, sa v poisťovníctve označuje ako tzv. technická úroková miera. V životnom poistení vyjadruje najnižší výnos, ktorý sa poisťovňa zaväzuje dosiahnuť pri investovaní finančných prostriedkov svojich klientov. Mohlo by sa zdať, že čím vyššie percento, tým výhodnejšia ponuka. V skutočnosti však takáto priama úmera neplatí.

Kúpa doživotného dôchodku (anuity) znamená pre sporiteľa transfer peňazí z osobného dôchodkového účtu v dôchodkovej správcovskej spoločnosti na účet životnej poisťovne. Peniaze, ktoré poisťovňa takto získa, budú použité na výplatu budúcich anuít jej klientov. Prevedené finančné prostriedky si žiadna poisťovňa nenecháva na účte, investovaním na finančných trhoch usiluje o ich zhodnotenie. Jej snahou je dosiahnuť výnos, ktorý bude vyšší ako sľúbená garantovaná úroveň. Ak sa jej to podarí, časť tohto výnosu si môže nechať ako svoj zisk.

Pokiaľ by všetky poisťovne dosahovali pri investovaní vytvorených rezerv rovnaké výsledky, najvýhodnejšie by bolo siahnuť po tých produktoch, ktoré ponúkajú najvyšší garantovaný výnos. V praxi však každá poisťovňa investuje inak a za výnosy zodpovedajú rozdielni investiční manažéri. Výsledkom sú rozdielne úrovne dosiahnutých výnosov. To je hlavný dôvod, pre ktorý má garantovaný výnos obmedzenú výpovednú hodnotu.

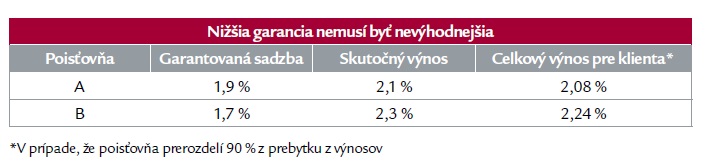

Ilustratívnym príkladom môžu byť dve životné poisťovne: A a B. Prvá z nich garantuje svojim klientom technickú úrokovú mieru na úrovni 1,9 %, druhá len 1,7 %. Pri investovaní však prvá dosiahne skutočný výnos 2,1 %, druhá je úspešnejšia a jej výnos predstavuje 2,3 %. Ak svojim klientom prerozdelia obe životné poisťovne presne 90 % z prebytku z výnosov, v konečnom súčte budú na tom lepšie klienti druhej poisťovne aj napriek tomu, že jej garantovaný výnos bol nižší.

Vyššia úroveň ponúkanej garantovanej sadzby skrýva aj menej očividné riziko. Čím vyšší výnos by sa životná poisťovňa snažila dosiahnuť, tým viac by jej investičná stratégia bola zameraná na dosiahnutie tejto konkrétnej úrovne, nie vyššej. Ak by jej skutočný výnos bol nižší, znamenal by povinnosť poisťovne „dorovnať“ vzniknutý rozdiel z vlastného vrecka. Pri nižšej úrovni garantovanej sadzby je riziko jej nedosiahnutia menšie a môže investovať aj do potenciálne výnosnejších, hoci rizikovejších finančných nástrojov. Sporitelia v druhom pilieri už podobnú skúsenosť majú. V období, keď zákon fakticky zakazoval dôchodkovým fondom investovať s rizikom straty, všetky fondy stavili na istotu a peniaze sporiteľov vkladali výlučne do najbezpečnejších dlhopisov. Výsledkom boli rekordne nízky výnosy v období, keď akciové trhy rástli vysokým tempom.

Čo je dôležité vedieť?

Garantovaný výnos (tzv. technická úroková miera) je minimálna úroveň výnosu, ktorý sa životná poisťovňa zaväzuje dosiahnuť pri zhodnocovaní spravovaných finančných prostriedkov. Pri priaznivom vývoji na finančných trhoch môže byť skutočný výnos vyšší ako garantovaný. V takom prípade je životná poisťovňa povinná rozdeliť medzi sporiteľov najmenej 90 % z prebytku z výnosov.

Výška garantovaného výnosu je v čase uzavretia zmluvy o výplate doživotného dôchodku dohodnutá tak, že platí počas celého trvania zmluvy (t. j. až do smrti sporiteľa). Jej úroveň sa však môže časom meniť. Žiadna životná poisťovňa nesmie ponúkať garantovaný výnos vyšší ako úroveň technickej úrokovej miery, ktorá sa však časom mení. Jej hodnotu určuje Národná banka Slovenska, v súčasnosti predstavuje 1,9 %.

Mohlo by vás tiež zaujímať:

Programový výber vs. dočasný dôchodok

Budúcnosť máte vo svojich rukách

Časté zásahy deformujú druhý pilier

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava