Peniazom nerozumieme. No môžeme to zmeniť

Peniaze. Nemáme ich veľa a ani s tým, čo máme, nevieme hospodáriť. Len málokto si to je však ochotný priznať. Aj tak možno čítať výsledky prieskumu Nadácie PARTNERS, v spolupráci s agentúrou Focus, ktorý zmapoval to, ako Slováci narábajú s peniazmi. Výsledky síce lichotivé nie sú, no vždy existujú spôsoby, ktoré by ich mohli zmeniť.

Peniaze. Nemáme ich veľa a ani s tým, čo máme, nevieme hospodáriť. Len málokto si to je však ochotný priznať. Aj tak možno čítať výsledky prieskumu Nadácie PARTNERS, v spolupráci s agentúrou Focus, ktorý zmapoval to, ako Slováci narábajú s peniazmi. Výsledky síce lichotivé nie sú, no vždy existujú spôsoby, ktoré by ich mohli zmeniť.

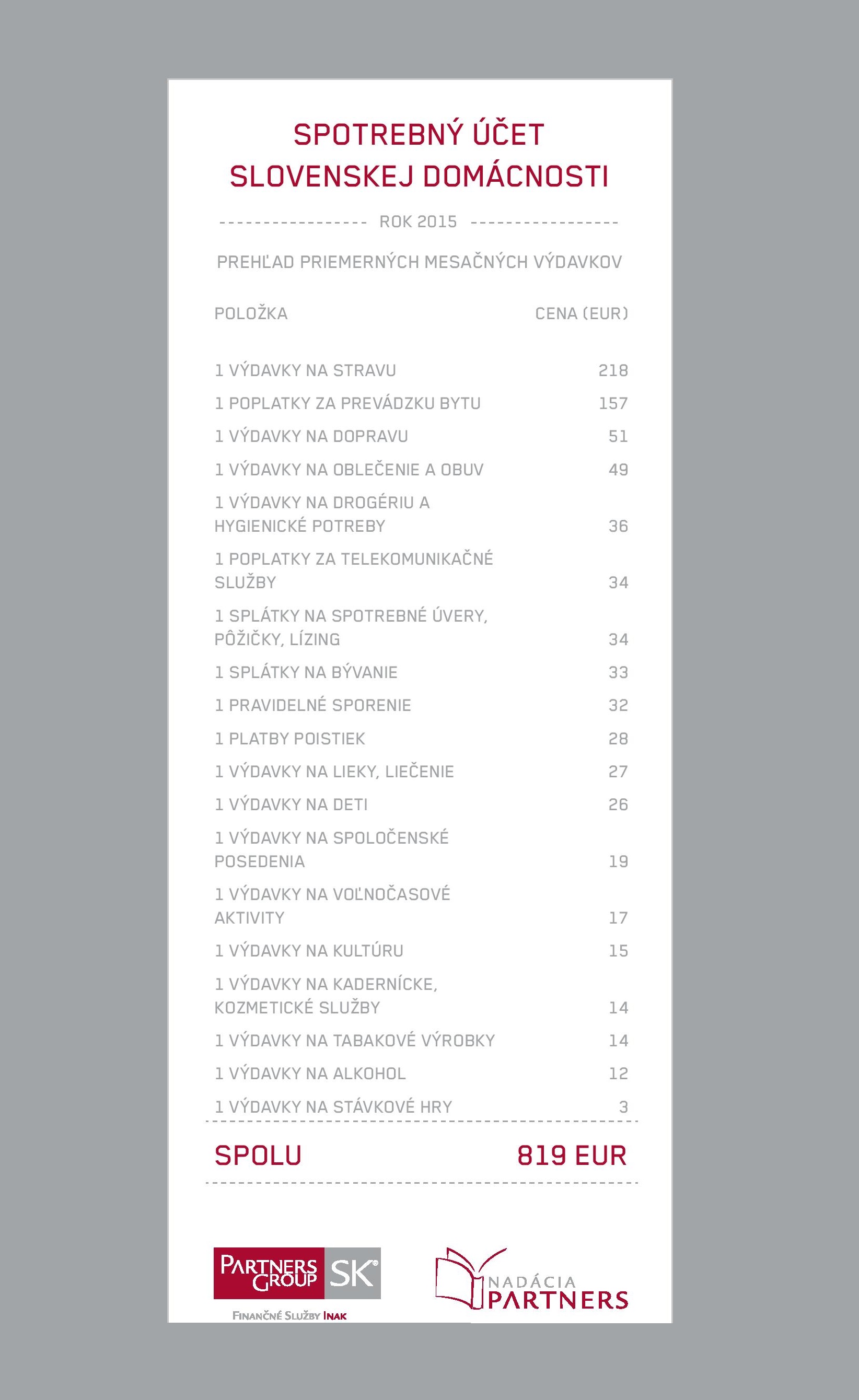

Pre lepšiu ilustráciu začnime príkladom: Predstavte si, že ste majiteľom spoločnosti, ktorá si žiadnym spôsobom nevedie prehľad o tom, koľko zinkasovala na tržbách a akú sumu mesačne spotrebuje na celkový chod firmy. Ako majiteľ vôbec netušíte, koľko vyplácate na mzdách svojim zamestnancom, koľko platíte za nájom obchodných priestorov či za služby dodávateľom. Vy však máte napriek tomu pocit, že je všetko v úplnom poriadku, pretože vaše výrobky si stále niekto kupuje a ani exekútor k vám ešte doposiaľ nezavítal.

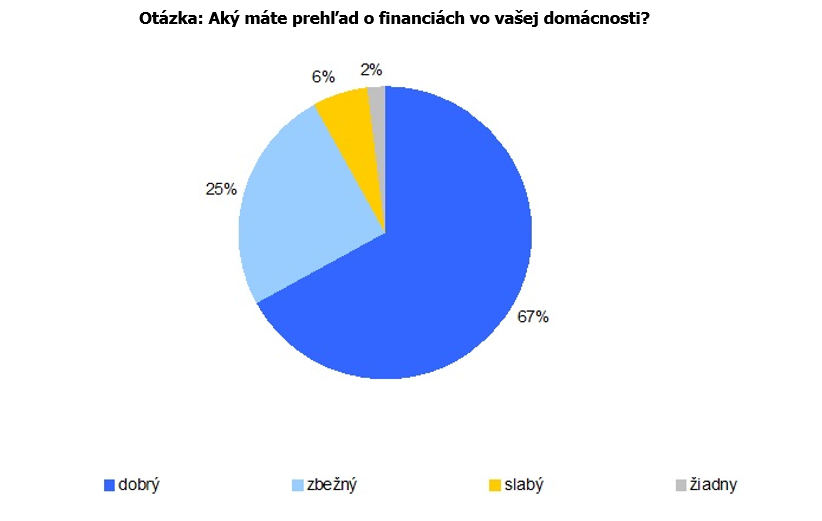

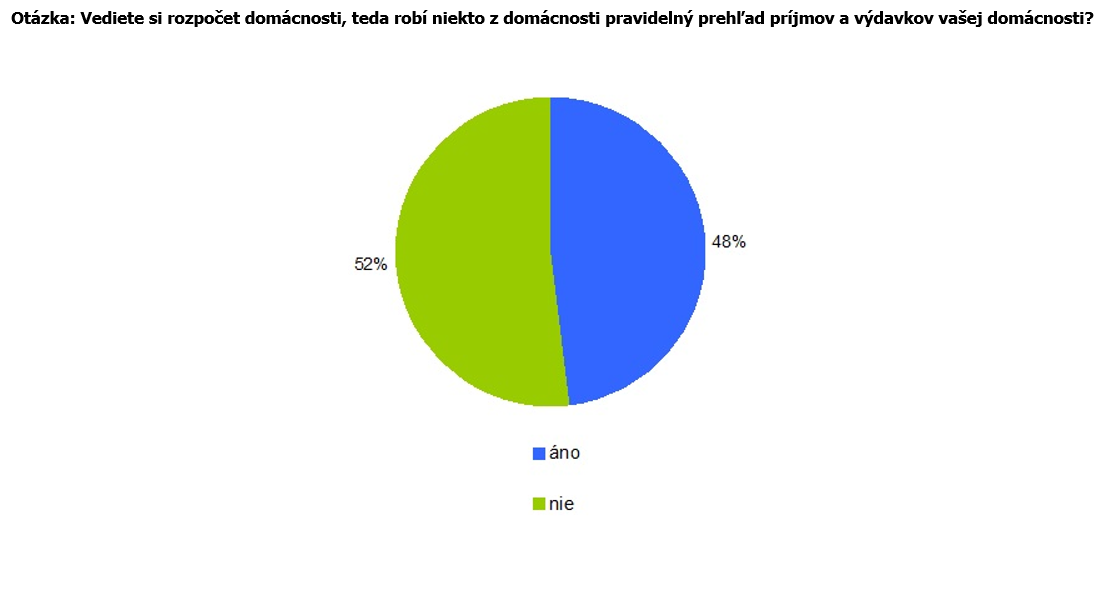

Znie vám takáto predstava šialene? Mala by. Tomu, čo znie absolútne absurdne vo firemnom svete, sa však darí v rozpočtoch slovenských domácností. Viac ako v polovici z nich (52 %) neexistuje prehľad o príjmoch ani výdavkoch. Napriek tomu sú dve tretiny Slovákov (67 %) presvedčených o tom, že o svojich financiách majú dobrý prehľad. „Domácnosť je v podstate malou firmou, a ak v nej neexistuje prehľad o finančných tokoch, tvrdenie o dobrom prehľade je len pocitom,“ tvrdí Executive Manager PARTNERS GROUP SK Tomáš Škultéty. Pozná ho aj u svojich klientov. „Často som sa stretol s tým, že keď som klientovi urobil prehľad v jeho finančných tokoch, bol šokovaný sumou, ktorú míňa. Keď si potom rodina spočíta, koľko zarobila, príde typická otázka: Kde sú všetky peniaze?,“ dodáva.

Namiesto prehľadu len odhady

Tvrdiť, že mám prehľad o svojich financiách, a skutočne ho mať, sú však dve odlišné veci. Podľa profesionálnych finančných sprostredkovateľov, pre ktorých je tvorba osobných finančných plánov dennou rutinou, môže byť reálne číslo o slovenských domácnostiach bez evidencie príjmov a výdavkov ešte vyššie. „Podľa mojich skúseností je to viac ako dve tretiny. Len jeden z desiatich klientov má presné údaje o svojich výdavkoch. Najväčšie rezervy majú klienti vo výdavkoch na spotrebu, najmä pri strave a oblečení. Často len odhadujú, koľko môžu v tejto oblasti minúť, a odchýlka od skutočných výdavkov dosahuje zvyčajne 25 až 30 %. V mnohých rodinách je to pritom najväčšia výdavková položka,“ zdôrazňuje Rudolf Oršula, Executive Manager PARTNERS GROUP SK.

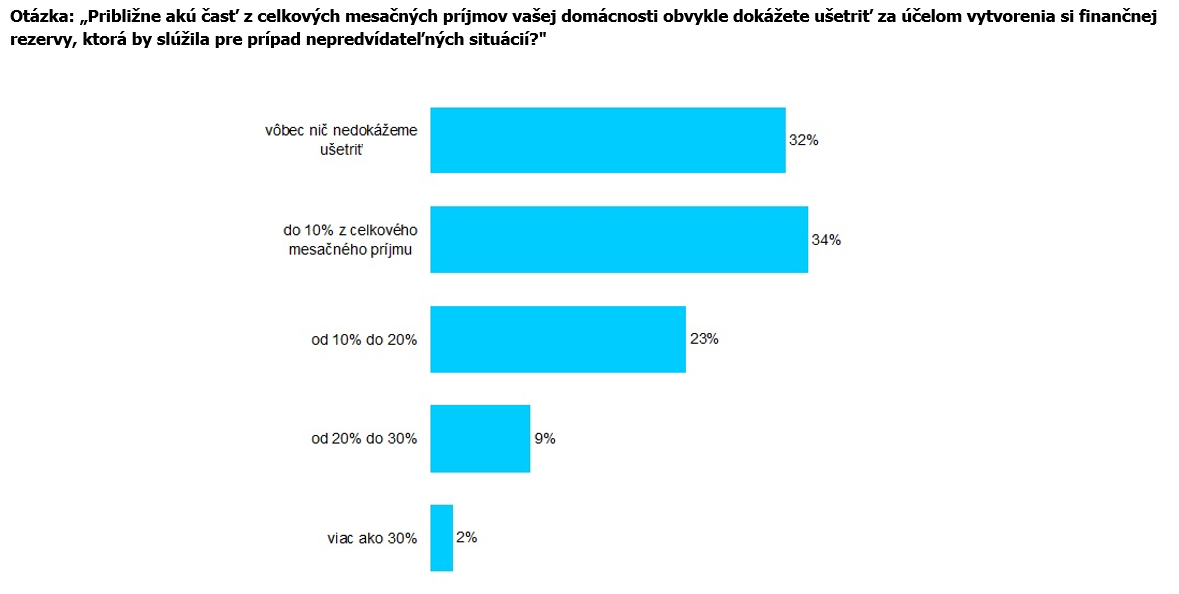

Podľa výsledkov prieskumu je alarmujúco vysoký aj počet domácností, ktoré nedokážu usporiť ani cent. O sebe to tvrdí každá tretia (32 %) a približne rovnaký počet domácností si dokáže mesačne pridať k rezerve na nepredvídateľné situácie menej ako desatinu príjmu. Otázkou je, o čom tieto čísla hovoria: či o nízkych príjmoch Slovákov alebo o ich neschopnosti hospodáriť s tým, čo majú. „Osobne sa prikláňam k tomu, že majú značné rezervy v hospodárení a v celkovej finančnej gramotnosti,“ hovorí T. Škultéty. Prakticky identickú odpoveď dávajú aj ďalší oslovení profesionáli vo finančných službách. A každý z nich má poruke aj príklady, ktoré im to potvrdzujú. „Mám rodinu s troma malými deťmi, 45-tisícovou hypotékou, v ktorej je manželka na rodičovskej dovolenke. Manžel zarába 700 eur a dokážu odkladať 100 eur. Na druhej strane slobodný človek, ktorý býva u rodičov, má príjem 600 eur, rodičom neprispeje ani jedným eurom, nemá žiadne portfólio. Jediné, čo využíva, je osobný účet v banke a ešte aj na ňom bol donedávna v mínuse,“ podčiarkuje R. Oršula.

S ideálnymi mierami

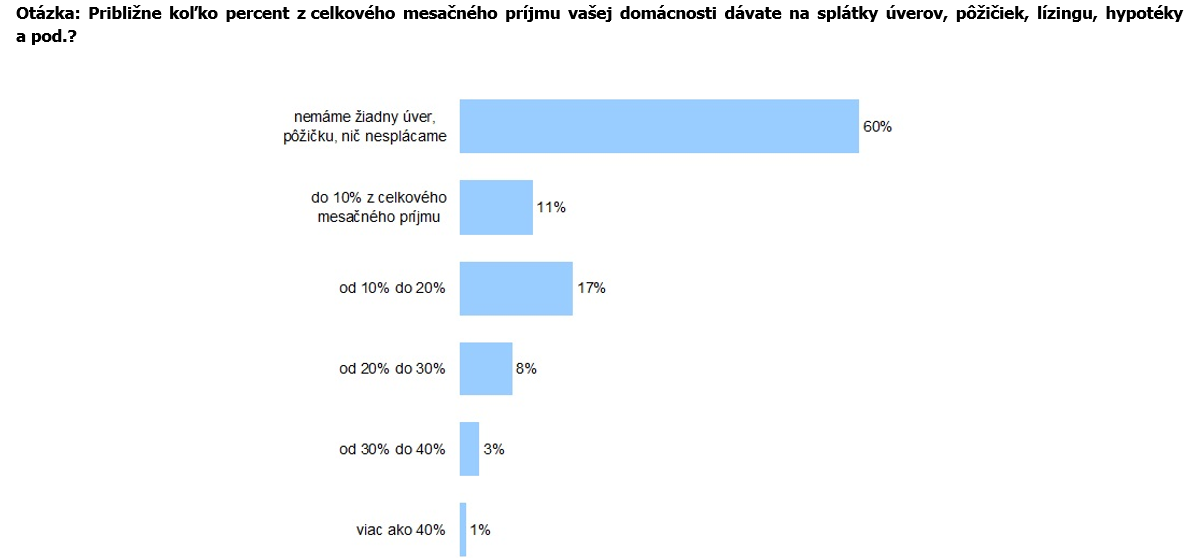

Spôsoby, ako zabrániť tomu, aby sa peniaze nestali nočnou morou našich domácností, sú podľa finančných profesionálov elementárne. Zvládnuť ich dokáže každý. „Veľa sa zmení už len tým, že si dôsledne a pravidelne budeme viesť prehľad o príjmoch a výdavkoch,“ tvrdí Executive Manager PARTNERS GROUP SK Dagmara Fulierová. Smerodajné pri míňaní môžu byť podľa T. Škultétyho ideálne finančné miery, ktoré platia univerzálne, bez ohľadu na výšku príjmu. „Ak sa ich klient bude držať dlhodobo, dovolím si tvrdiť, že jeho finančné zdravie bude v poriadku. Stačí si zapamätať 10 : 20 : 30 : 40. Desatina príjmu by mala smerovať do krátkodobej rezervy, 20 % z príjmu do stredno- a dlhodobých aktív. Na splátky úverov by nemalo ísť viac ako 30 % príjmov a do spotreby najviac 40 % z príjmu,“ vysvetľuje T. Škultéty.

Získanie kontroly a prehľadu v osobných financiách nemusí byť individuálnym súbojom s číslami a výdavkami. Aj preto R. Oršula odporúča zohnať si spojenca: „Čo najskôr si najať vlastného finančného konzultanta. Ten pomôže vytvoriť si správne finančné návyky, ktoré sú dobrým základom do budúcnosti. A pokiaľ ľudia využijú svoje najväčšie aktívum – čas, majú šancu dopracovať sa k finančnej slobode.“

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava