Požičiavame si ako nikdy predtým

Celé roky sme lídrami, no nemáme sa čím hrdiť: nikomu v Európskej únii nerastú dlhy tak rýchlo ako Slovákom. Bez zábran si požičiavame na bývanie, aj na rozhadzovanie.

Celé roky sme lídrami, no nemáme sa čím hrdiť: nikomu v Európskej únii nerastú dlhy tak rýchlo ako Slovákom. Bez zábran si požičiavame na bývanie, aj na rozhadzovanie.

Koncom 90. rokov prepadlo Slovensko vidine ľahko zarobených peňazí. Hlavnými aktérmi nového šialenstva boli nebankové inštitúcie, ktoré ponúkali rozprávkové výnosy. Ľudia im zverovali miliardy korún, hoci vtedajšie vedenie rezortu financií dôrazne upozorňovalo na to, že môžu o všetko prísť. Dobrú radu si vtedy zobral k srdcu len málokto.

O pár rokov a niekoľko skrachovaných nebankoviek neskôr Slováci opäť počúvajú varovania. Problémom je ich úverový apetít. Objem pôžičiek, ktoré si berieme na spotrebu alebo zabezpečenie strechy nad hlavou, rastie do rekordných výšok. Rýchlosťou, ktorá núti centrálnu banku už dlhodobo varovať: pozor na príliš veľa úverov! A ani tentoraz sa nezdá, že ľudia by si toto upozornenie brali k srdcu.

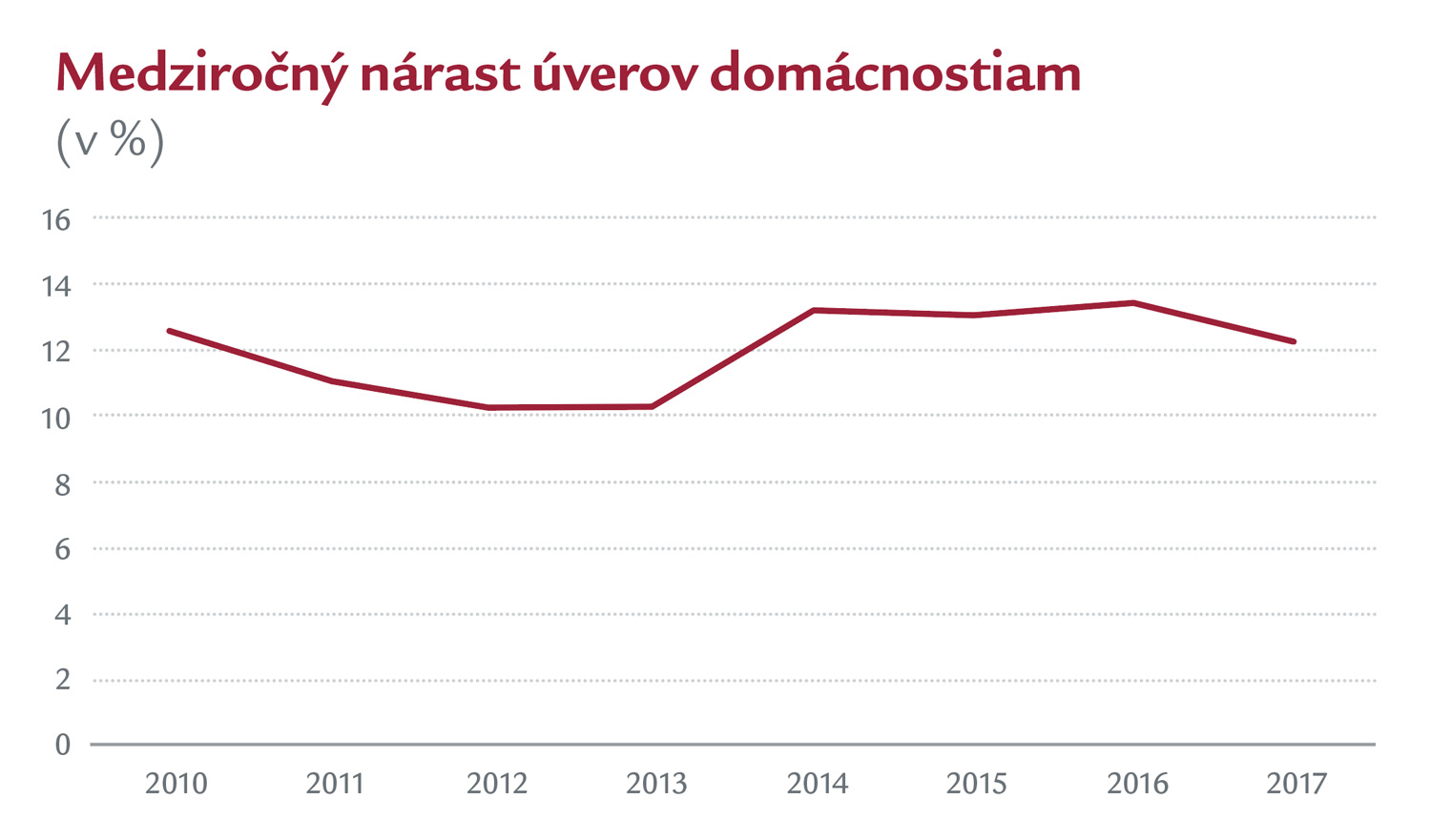

Podľa štatistických údajov NBS rastie zadlženosť slovenských domácností každoročne o dvojciferné percento. Od roku 2014 neklesol medziročný prírastok pod 12,3 %. K odvahe požičiavať si čiastočne prispieva dobrý vývoj ekonomiky, najmä pokles nezamestnanosti či rast miezd. To je však len čiastočný argument. „Keď porovnávame Slovensko s krajinami strednej a východnej Európy, toto porovnanie naznačuje, že najvýraznejší rast zadlženosti slovenských domácností je vo veľkej miere spojený s výrazným poklesom úrokových marží a úrokových sadzieb,“ vyhlásil pri prezentácii ostatnej správy o finančnej stabilite člen Bankovej rady NBS Vladimír Dvořáček.

Preložené z finančnej terminológie: slovenské domácnosti sa nezadlžujú len preto, že sú na tom finančne lepšie ako kedykoľvek v minulosti. Dlhy si berú najmä preto, lebo pri rekordne nízkych úrokových sadzbách a ochote bánk požičiavať na splátky jednoducho majú. Zatiaľ.

Nepretržitý výpredaj

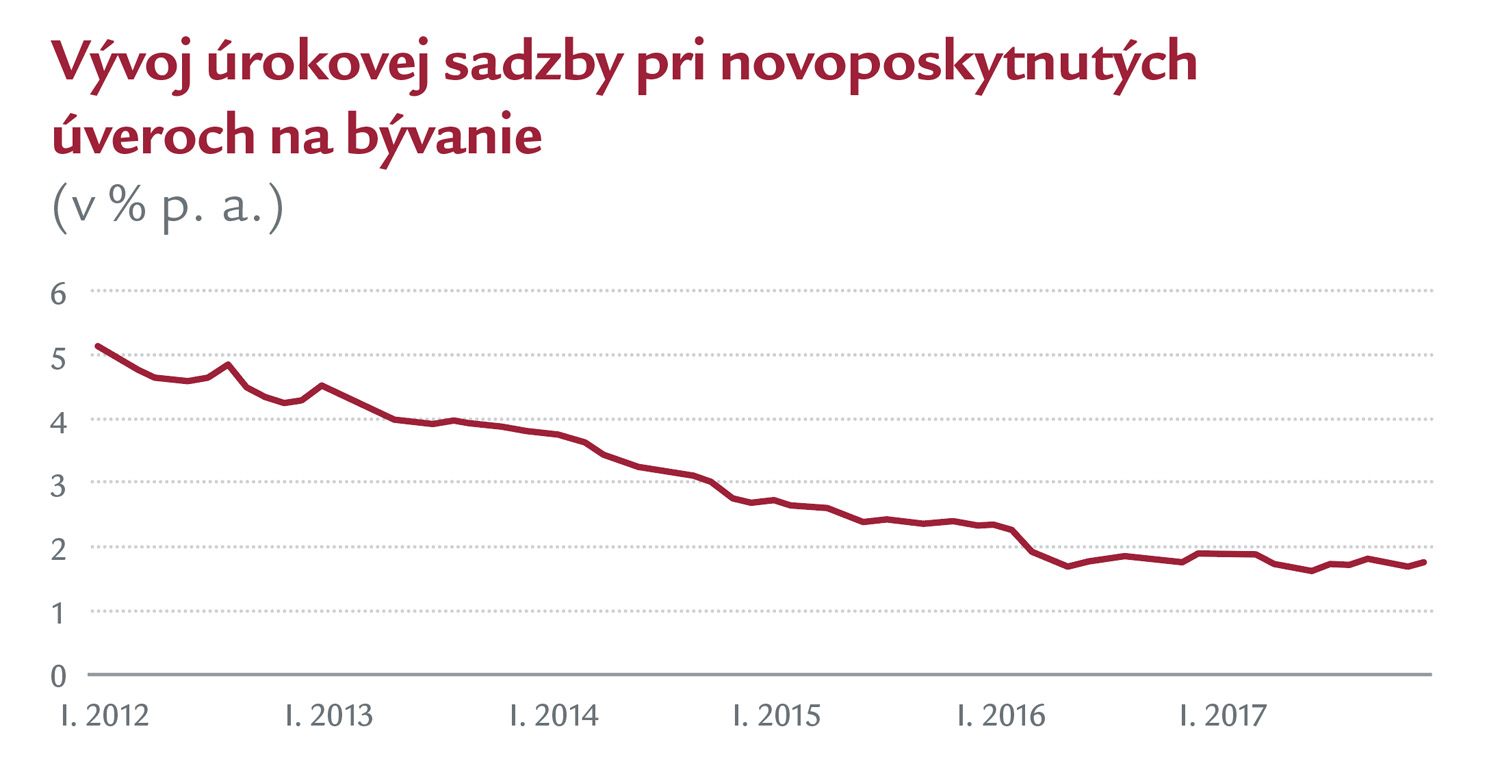

Ešte pred pár rokmi sa bankové domy na Slovensku bili o priazeň klientov pravidelnými „akciami“ – obdobiami, keď boli ochotné ponúknuť výhodnejšie podmienky pri poskytovaní nových úverov. Štatistiky centrálnej banky však ukazujú, že akciové ponuky zmenili charakter – stali sa trvalým javom. Krivka úrokových sadzieb pri nových úveroch na bývanie má dlhodobo klesajúci charakter. Kým ešte začiatkom roka 2012 banky požičiavali pri priemernej úrokovej sadzbe 5,14 % p. a., začiatkom nasledujúceho roka to bolo už len 4,53 % p. a., o dvanásť mesiacov neskôr 3,80 % p. a. Trend klesajúcich úrokových sadzieb našiel podľa údajov NBS dno až v polovici minulého roka, keď priemerné úročenie novopriznaných úverov na bývanie dosiahlo 1,65 % p. a. (Pozn. red.: Všetky uvádzané údaje o úročení sa týkajú úverov na bývanie s fixáciou úrokovej sadzby dlhšou ako jeden rok, no nepresahujúcou obdobie piatich rokov. Tieto úvery majú v štruktúre všetkých novoposkytnutých úverov dominantnú pozíciu.)

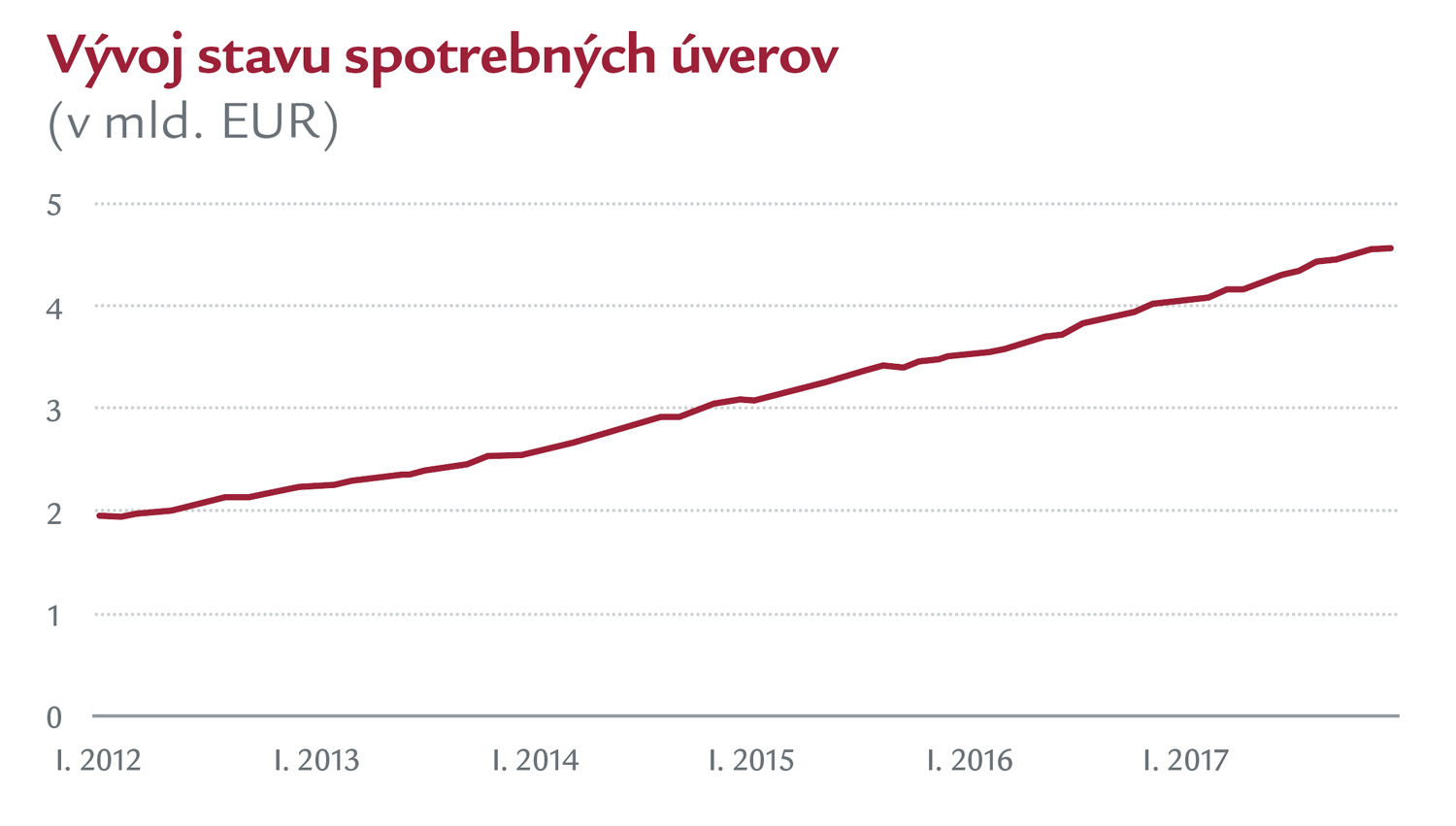

Hlad po hypotékach možno pochopiť snahou o zabezpečenie vlastnej strechy nad hlavou či refinancovaním starších a nevýhodnejších úverov. Strata úverového ostychu Slovákov je však lepšie čitateľný pri spotrebných úveroch. Kým na začiatku roka 2012 predstavoval celkový objem spotrebných úverov poskytnutých komerčnými bankami 1,94 mld. eur, na konci roka 2017 to bolo už 4,59 mld. eur (t. j. o 137 % viac). Kontinuálnemu rastu dopytu po týchto pôžičkách nezabránilo ani dvojciferné úročenie, úrokové sadzby pri nových spotrebných úveroch klesli pod úroveň 10 % p. a. až koncom roka 2016.

Aj vďaka týmto číslam sa NBS so svojimi varovaniami dostáva tam, kde ministerstvo financií pred dvadsiatimi rokmi. Požičiavať si a míňať s rozumom už nebude pre Slovákov len prejavom inteligencie, ale pre mnohých aj podmienkou finančného prežitia.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava