Rýchly prepad, po ktorom prišlo zotavenie

Akciové trhy pripravili v uplynulých týždňoch krušné chvíle pre viacerých investorov. Minimálne pre tých, ktorí dianie na trhoch sledujú ak nie každý deň, tak aspoň každý týždeň. Trhy po celom svete zaznamenali najskôr v krátkom čase prudký prepad, a keď už mediálne titulky hlásali príchod ďalšieho krachu, ceny akcií s nevídanou razanciou zaradili otočku a výrazne stúpli. V prípade amerických indexov dokonca na nové historické rekordy.

Akciové trhy pripravili v uplynulých týždňoch krušné chvíle pre viacerých investorov. Minimálne pre tých, ktorí dianie na trhoch sledujú ak nie každý deň, tak aspoň každý týždeň. Trhy po celom svete zaznamenali najskôr v krátkom čase prudký prepad, a keď už mediálne titulky hlásali príchod ďalšieho krachu, ceny akcií s nevídanou razanciou zaradili otočku a výrazne stúpli. V prípade amerických indexov dokonca na nové historické rekordy.

Silné výkyvy na trhoch pripisujú experti predovšetkým signálom, ktoré vydávajú centrálne banky. Prvý dôrazný prišiel z amerického Fedu, ktorý skončil s programom tzv. kvantitatívneho uvoľňovania. Nešlo pritom o žiadne prekvapenie – tento zámer už centrálna banka USA ohlasovala vopred, a keď nedávno potvrdila, že s masívnou manipuláciou finančných trhov končí, nebola to nová správa. Pár dní nato už investori trávili nové správy z Japonska a ECB.

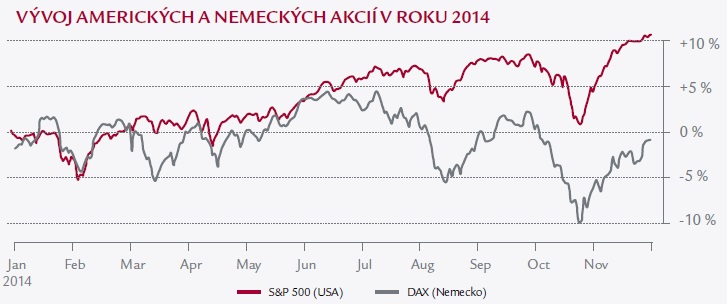

Pre investorov, ktorí nie sú odkázaní na dennodenné sledovanie všetkých výkyvov akciových indexov, nie sú dôležité vysvetlenia každého poklesu alebo nárastu cien akcií. Pre nich môže byť stav finančných trhov uspokojujúci. Platí to aj napriek tomu, že hlavné európske burzové indikátory (napr. nemecký index DAX alebo francúzsky CAC 40) sa pred koncom novembra nachádzajú prakticky na tej istej úrovni, na ktorej boli na začiatku roka 2014. Netreba zabúdať na to, s akými vysokými ziskmi končili akciové trhy predchádzajúci kalendárny rok. To, že po silnom náraste neprišla vlna výpredajov, naznačuje, že investori (hlavne tí veľkí) nepozerajú na perspektívu svojich investícií negatívne, skôr naopak. Ak by vysoké zisky z predchádzajúceho obdobia považovali za neudržateľné, mali by tendenciu akcie predávať, nie držať. Ich predaje by boli neprehliadnuteľné na vývoji hlavných indexov, tie však nič podobné nesignalizujú. Aspoň zatiaľ nie.

Vo svete nečakaných správ a predchádzajúcich výkyvov akciových trhov preto vyzerá ako kuriozita, že americký akciový index S&P 500 počas piatich po sebe idúcich dní nezaznamenal väčší pohyb ako o 0,1 %. Vo svetle historických štatistík je takéto správanie akciového trhu veľmi ojedinelé – referenčný index amerického trhu zaznamenal naposledy podobné správanie v roku 1969. O ďalšom smerovaní cien akcií to, samozrejme, veľa nevypovedá. Pre pesimistov to môže byť signál toho, že na trhu chýbajú nakupujúci, ktorí by ceny akcií posunuli výrazne vyššie, a ďalší burzový krach je možno bližšie, ako by sa mohlo zdať. Optimisti môžu takýto vývoj brať za potvrdenie toho, že na trhu absentujú, naopak, predávajúci a ďalší výhľad je preto priaznivý. Hra na predpovedanie budúcnosti je určená tým, ktorí si myslia, že v nej možno vyhrať. Ostatní urobia lepšie, ak ju ponechajú mimo sféry svojho záujmu.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava