Voľba za tisícky eur

Sporitelia v druhom pilieri majú už po štvrtýkrát možnosť prehodnotiť rozhodnutie sporiť si na dôchodok a vrátiť sa so svojimi úsporami do Sociálnej poisťovne. O výške budúceho dôchodku však nerozhodnú len takýmto spôsobom. Dôležitým faktorom je aj to, v akom type dôchodkového fondu si svoje úspory tvoria.

Sporitelia v druhom pilieri majú už po štvrtýkrát možnosť prehodnotiť rozhodnutie sporiť si na dôchodok a vrátiť sa so svojimi úsporami do Sociálnej poisťovne. O výške budúceho dôchodku však nerozhodnú len takýmto spôsobom. Dôležitým faktorom je aj to, v akom type dôchodkového fondu si svoje úspory tvoria.

Keď sa pred desiatimi rokmi rozbiehal druhý dôchodkový pilier, sporitelia mali možnosť vyberať si z troch typov fondov. Každá dôchodková správcovská spoločnosť mala v ponuke rastový, vyvážený a konzervatívny dôchodkový fond. Takéto označenie malo uľahčiť orientáciu pri posudzovaní rizikovosti jednotlivých fondov. Od roku 2013 však v druhom pilieri žiadne rastové ani konzervatívne fondy nie sú. Nahradili ich garantované a negarantované dôchodkové fondy.

Výsledkom veľkého „upratovania“ v štruktúre (a názvoch) fondov v druhom pilieri je to, že väčšina sporiteľov má svoje peniaze v garantovaných dôchodkových fondoch, ktoré investujú s dôrazom na nízke riziko. Odvrátenou stránkou takéhoto prístupu sú relatívne nízke výnosy, s ktorými môžu sporitelia do budúcnosti počítať. Ak sa preto teraz začali zaujímať o svoje budúce dôchodky, nemali by uvažovať len nad tým, či sa im z druhého piliera vyplatí vystúpiť alebo nie. Svoju pozornosť by mali venovať aj tomu, v akom type fondov si sporia.

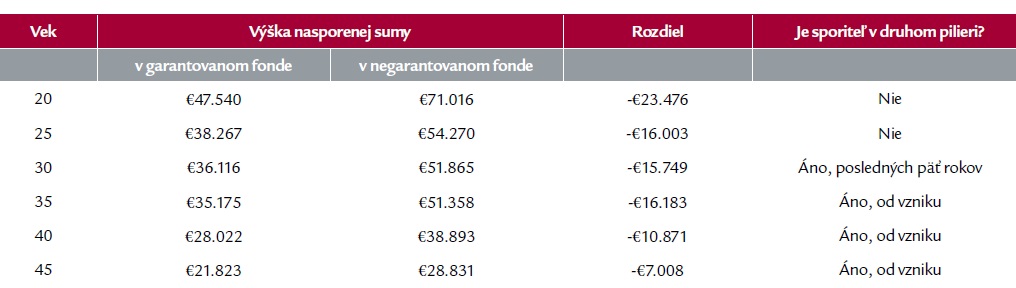

Na ilustráciu dôležitosti takéhoto rozhodnutia sme využili dôchodkovú kalkulačku, ktorá je k dispozícii na portáli Finančný kompas. Prepočty sme urobili pre rôzne vekové kategórie od 20 do 45 rokov a na zjednodušenie sme v každom prípade počítali s hrubou mzdou 770 eur, čo zodpovedá 90 % priemernej mzdy na Slovensku v minulom roku.

Čím skôr, tým lepšie

Z tabuľky je zrejmé, že najviac budú mať v čase odchodu do dôchodku na svojom účte v druhom pilieri mladí ľudia. Platí to bez ohľadu na to, v akom type dôchodkového fondu budú, či v garantovanom, alebo negarantovanom. V porovnaní so všetkými ostatnými vekovými kategóriami majú pred sebou najdlhší investičný horizont (obdobie sporenia).

Dôležitosť obdobia, počas ktorého si v druhom pilieri sporitelia tvoria úspory na budúci dôchodok, je zrejmá pri porovnaní projektovaného zostatku na osobnom dôchodkovom účte 20- a 45-ročného sporiteľa. Pokiaľ by obaja boli v garantovaných dôchodkových fondoch, v čase odchodu do dôchodku by nominálna výška úspor 20-ročného sporiteľa bola v porovnaní s úsporami 45-ročného viac ako dvojnásobná. Rozdiel by bol ešte výraznejší, ak by v oboch prípadoch sporitelia boli len v negarantovanom fonde.

Na type fondu záleží

Dĺžka obdobia sporenia (investovania) nie je jediný faktor, ktorý ovplyvňuje výšku úspor v čase odchodu do dôchodku. Dôležité je aj to, po akom fonde sporiteľ siahne. Najvýraznejší rozdiel je, samozrejme, u najmladších vekových skupín. V našom príklade predstavuje rozdiel medzi projektovanou výškou úspor medzi garantovaným a negarantovaným dôchodkovým fondom viac ako osemtisíc eur. Už takýto rozdiel by pocítil sporiteľ, ktorého príjem je 10 % pod úrovňou mzdového priemeru na Slovensku. Ak by bol jeho príjem vyšší, rozdiel by bol ešte výraznejší.

Už takéto jednoduché prepočty by mohli byť pádnym dôvodom na to, aby sa väčšina ľudí pozrela prinajmenšom na to, v akom type dôchodkového fondu vlastne je. Stačí sa pozrieť na posledný výpis z osobného dôchodkového účtu, ktorý každému sporiteľovi posielajú dôchodkové správcovské spoločnosti začiatkom roka. Nie je to ťažká úloha. Najmä ak rozdiel medzi optimálnou voľbou dôchodkového fondu a ničnerobením môže byť niekoľko tisíc eur.

Ako sme počítali nasporenú sumu?

Na výpočet všetkých údajov sme použili dôchodkovú kalkulačku na portáli Finančný kompas. Pri každej vekovej skupine sme ako vstupný údaj zadali príjem na úrovni 770 eur, čo zodpovedá 90 % priemernej mesačnej mzdy na Slovensku v roku 2014.

Náhodne sme vybrali dve dôchodkové správcovské spoločnosti a od každej z nich sme vzali jeden typ dôchodkového fondu. V našom prípade to bol garantovaný dôchodkový fond od DSS VÚB Generali, negarantovaným fondom bol akciový (nie indexový) fond od DSS AXA.

Pri sporiteľovi vo veku 20 rokov sme ako najvyššie dosiahnuté vzdelanie uviedli stredoškolské, v ostatných vekových skupinách sme použili predpoklad vysokoškolského vzdelania.

Aupark Tower

Einsteinova 3541/24

851 01 Bratislava